Schritt für Schritt erklärt: Ablauf beim Hauskauf

Wie ist der Ablauf bei einem Hauskauf? Diese und weitere Fragen stellt man sich zurecht auf der Suche nach einem Eigenheim. In diesem Ratgeber bekommst du eine Schritt-für-Schritt-Anleitung zum Hauskauf.

- Schritt 1: Budget festlegen

- Schritt 2: Finanzierung planen

- Schritt 3: Suchkriterien festlegen

- Schritt 4: Haussuche beginnen

- Schritt 5: Hausbesichtigung durchführen

- Schritt 6: Hauswert bestimmen

- Schritt 7: Reservierungsvereinbarung

- Schritt 8: Kaufvertragsentwurf beauftragen

- Schritt 9: Notarielle Beurkundung des Kaufvertrags

- Schritt 10: Kaufpreis zahlen und Besitzübergang

- Schritt 11: Eigentumsübergang

Du träumst von einem eigenen Haus oder einer Eigentumswohnung. Vom Wunsch über die Haussuche bis zum Einzug gibt es eine Menge zu tun. Wir geben dir einen Überblick über die wichtigsten Schritte, die du beachten solltest.

- Budget festlegen

Bevor man auf die Suche nach einem geeigneten Haus startet, sollten die eigenen finanziellen Möglichkeiten geklärt werden. Das schafft Sicherheit und grenzt die Haussuche bereits im Vorfeld auf geeignete Objekte ein, die man später auch finanzieren kann.

> Mehr zum Budget erfahren. - Finanzierung planen

Ein häufiger Fehler von vielen Haushalten ist das zu späte Gespräch mit der Bank. Bereits vor der ersten Besichtigung sollte mit einer Bank über die Finanzierungsmöglichkeiten gesprochen werden. Bestenfalls sollte man sich eine Finanzierungsbestätigung aushändigen lassen. Diese signalisiert dem Verkäufer bei der Besichtigung, dass man solvent ist und eine Finanzierung grundlegend gesichert ist.

> Mehr zur Finanzierung erfahren. - Suchkriterien festlegen

Bevor es mit der eigentlichen Suche losgehen kann, solltest du dir im Klaren werden, welcher Haustyp zu dir passt. Soll das Haus auch im Alter bewohnt und welche handwerklichen Fähigkeiten bringt man mit?

> Mehr zu den Suchkriterien erfahren. - Haussuche bei Immobilienportalen und andere kreative Ideen

Auf Immobilienportalen, wie z. B. Budenheld.de kann man bequem Anfragen online stellen. Wer kreativ bei der Haussuche sein möchte, der kann einen persönlichen Brief entwerfen und gezielt bei Hauseigentümer sein Interesse bekunden.

> Mehr zur Haussuche erfahren. - Besichtigungen organisieren & durchführen

In begehrten Wohnlagen ist das Angebot meist kleiner als die Nachfrage. Es ist nicht unüblich, dass attraktive Häuser innerhalb von 48 Stunden nach der Hausbesichtigung bereits reserviert sind. Umso wichtiger ist es, gut vorbereitet zur Objektbesichtigung zu gehen und alle Entscheidungsträger bei der ersten Besichtigung dabei zu haben. Ein zweiter Besichtigungstermin ist wünschenswert, aber je nach Marktlage nicht immer einforderbar.

> Mehr Tipps für die Hausbesichtigung. - Marktwert der Immobilie bestimmen

Der Hauskauf gehört zu den größten finanziellen Entscheidungen von privaten Haushalten. Damit man nicht zu viel für das neue Eigenheim bezahlt, sollte man vor der Kaufpreisverhandlung den fairen Hauswert bestimmen. Um den Marktwert vom Haus inklusive des Grundstücks zu ermitteln, kann man einen kostenpflichtigen Sachverständigen beauftragen oder eine kostenlose Online-Immobilienbewertung durchführen.

> Mehr zur Hausbewertung erfahren. - Optional: Reservierungsvereinbarung unterschreiben

Besonders beliebt bei Maklern ist es, eine Kaufabsichtserklärung in Form einer Reservierungsvereinbarung vom Kaufinteressenten zu fordern. Als Käufer sollte man bei der Formulierung der Reservierungsvereinbarung an die Beauftragung eines Notars denken und den Abbruch der Verhandlungen in der Kostenteilung einkalkulieren.

> Mehr zur Reservierungsvereinbarung erfahren. - Kaufvertragsentwurf in Auftrag geben

Ist man sich über den Kaufpreis und andere Vertragsbestandteile einig, dann muss ein Kaufvertragsentwurf bei einem Notar in Auftrag gegeben werden. Der Notar lässt beiden Vertragsparteien den Entwurf mit allen Eckdaten zur Prüfung zukommen. In den nächsten 2 Wochen bis zur notariellen Beurkundung haben Käufer und Verkäufer dann Zeit, Änderungswünsche einzuarbeiten. Käufer sollten auf eine eindeutige Formulierung der Immobilie, der Zahlungsmodalitäten und der Besitzübergabe achten.

> Mehr zum Kaufvertragsentwurf erfahren. - Notartermin vereinbaren

Nach der Prüfung des Kaufvertragsentwurfs wird der Kaufvertrag in den Büroräumen des Notars beurkundet. Während der Beurkundung liest der Notar den Kaufvertrag vor und steht als neutrale Person für Rückfragen für beide Parteien zur Verfügung. Sind beide Parteien sich über die vertraglichen Inhalte einig, dann beurkundet der Notar den Vertrag und versendet diese mit allen Korrekturwünschen an den Verkäufer und Käufer. Außerdem stellt der Notar den reibungslosen Besitzübergang sicher.

> Mehr zum Beurkundungstermin erfahren. - Kaufpreiszahlung und Hausübergabe

Nach dem Beurkundungstermin wird der Notar sich bei dem Käufer melden, sobald die Voraussetzungen für die Kaufpreisfälligkeit gegeben sind. Anschließend weisen die Käufer ihre Bank zur Zahlung des Kaufpreises auf das vom Notar genannte Konto an. In der Regel reicht es, wenn eine Kopie das Fälligkeitsschreiben des Notars an die finanzierende Bank weitergeleitet wird. Ist das Geld beim Verkäufer eingegangen, wird ein Termin zur Übergabe des Hauses vereinbart. Mit der Hausübergabe wird der Käufer der neue Besitzer des Hauses, aber noch nicht Eigentümer.

> Mehr zur Kaufpreiszahlung und dem Besitzübergang. - Eintragung ins Grundbuch

Es mag merkwürdig klingen, dass man zuerst Besitzer wird und erst später Eigentümer. Das liegt daran, dass das Grundbuchamt die vom Notar eingereichten Unterlagen nochmal auf vollständig überprüft und anschließend erst die Änderung des Grundbuches veranlasst wird. Erst mit der Eintragung im Grundbuch ist der Käufer, dann der Eigentümer der Immobilie.

> Mehr zur Eintragung ins Grundbuch.

Schritt 1: Budget festlegen

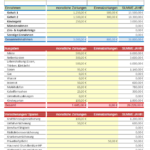

Im ersten Schritt beim Hauskauf sollte die eigene finanzielle Situation bewertet werden. Ein Haushaltsplan gehört zu jedem Hauskauf dazu. Entweder man erstellt selber einen Plan, oder dieser wird zusammen mit einem Bankberater erstellt.

Haushaltsplan erstellen

Du möchtest dir einen eigenen Haushaltsplan vor dem Gespräch mit der Bank aufstellen kannst, dann solltest du alle monatlichen Einnahmen auflisten. Die monatlichen Einnahmen können unter anderem folgende Positionen sein:

- Lohn/Gehalt/Rente (netto) – Eigene

- Lohn/Gehalt/Rente (netto) – Partner

- staatliche Zuschüsse (z. B. Kindergeld, Elterngeld, usw.)

- Zins- und Kapitalerträge

- Einnahmen aus Vermietung und Verpachtung

- Einnahmen aus selbständiger Tätigkeit

- Sonstige monatliche Einnahmen

Deinen Einnahmen stellst du den monatlichen Ausgaben gegenüber. Zu den monatlichen Ausgaben gehören beispielhaft folgende Positionen:

- Lebenshaltung (Essen, Trinken, Einkäufe)

- Miete inkl. Nebenkosten

- Auto (Sprit, Steuer, Versicherung)

- Hobbys, Vereinsbeiträge

- Unterhaltszahlungen

- laufende Sparverträge (Fonds, Bausparen)

- private Beiträge zur Altersvorsorge

- Versicherungen

- Kontoführungs- und Depotgebühren

- laufende Raten für Kredite und Darlehen

- sonstige monatliche Ausgaben

Solide finanzieren: Nur wer sich eine Übersicht über seine eigenen Finanzen gemacht hat, kann eine fundierte Entscheidung treffen. Mit einem Budgetrechner können Kaufinteressenten ihrer eigenen maximalen Kreditrate berechnen. Gleichzeitig punkten Kreditnehmer mit einer soliden Einnahmen-Ausgaben-Rechnung bei einem Erstgespräch bei der Bank.

Jetzt kostenlos den Budgetrechner als Excel-Vorlage herunterladen.

- Geeignet zur Vorlage bei einer Bank

- Einfach & übersichtlich

- Kostenlos

- Unverbindlich

- Individuell anpassbar

Schritt 2: Finanzierung planen

Hat man sich im ersten Schritt über seine Einnahmen und Ausgaben einen Überblick verschafft, dann steht als Nächstes das Gespräch mit einem Berater für die Immobilienfinanzierung an. Das Gespräch sollte unbedingt vor der Haussuche durchgeführt werden. Das hat den zum einen den Grund, dass man seine finanziellen Rahmenbedingungen kennt und zweitens eine unverbindliche Finanzierungsbestätigung bekommen kann. Diese dient dem Verkäufer als Bonitätsnachweis und signalisiert deine Kaufabsicht – ein echter Wettbewerbsvorteil bei der Haussuche.

Erhöhe deine Erfolgschancen beim Hauskauf. Mit einer unverbindlichen Finanzierungsbestätigung kannst du deine Bonität bei der Hausbesichtigung belegen. Jetzt kostenlos & unverbindlich eine Finanzierungsbestätigung erhalten.

Warum mit Finanzierern vor der Besichtigungstermin sprechen?

Versetze dich in die Situation vom Verkäufer. Mit wem würdest du den Gang zum Notar antreten: Einen gut vorbereitet und solventen Interessenten, der sich bereits über eine Finanzierung Gedanken gemacht hat und dies mit einer Finanzierungsbestätigung belegen kann, oder einen unvorbereiteten Interessenten, der erst im Nachgang mit einer Bank sprechen möchte?

Die Antwort ist für viele Verkäufer eindeutig. Gut vorbereitete Käufer werden es deutlich einfacher auf der Haussuche haben, als unvorbereitete Interessenten. Eine gute Möglichkeit dem Verkäufer seriös das eigene Interesse zu signalisieren ist die Finanzierungsbestätigung. Die Finanzierungsbestätigung kann nach der Prüfung der finanziellen Situation einem Kaufinteressenten durch eine Bank ausgestellt werden.

Kaufnebenkosten als Eigenkapital einbringen

Banken werden es sehr gerne sehen, wenn die Kaufnebenkosten aus dem Eigenkapital aufgebracht werden können.

Die üblichen Nebenkosten beim Hauskauf setzen sich aus den folgenden kaufpreisabhängigen Positionen zusammen:

- ca. 1,5 % Grundbuchkosten

- ca. 1,5 % Notarkosten

- ca. 3,5 bis 6,5 % (abhängig vom Bundesland)

- ca. 3,57 bis 7,14 % (bei Immobilien mit Maklerauftrag)

Schritt 3: Suchkriterien festlegen

Die Finanzierung ist geklärt. Jetzt sind die finanziellen Rahmenbedingungen klar. Als Nächstes solltest du dir im Klaren werden, welcher Haustyp für euch infrage kommt. Planst du mit mehreren Personen dort einzuziehen, dann solltet ihr eure Wünsche und Vorstellungen vor der Haussuche abgleichen.

Die wichtigsten Entscheidungen, die vor der Haussuche getroffen werden sollten:

- Welcher Zustand soll das Haus haben? Seid ihr bereit, eine große Renovierung oder Modernisierung durchzuführen?

- Wie groß soll das Grundstück sein und der Gartenbereich sein?

- Welche Nachbarschaft wollt ihr? Spielstraße oder doch lieber in zentraler Wohnlage?

Welche Art von Haus soll es sein?

Auf der Suche nach deinem Traumhaus wirst du mit vielen unterschiedlichen Arten von Häusern konfrontiert. Je nach persönlichen Umständen und Zukunftsplan kommen bestimmte Häusertypen eher infrage als andere.

Folgende Hausarten gibt es:

- Einfamilienhaus

- Mehrfamilienhaus

- Doppelhaushälfte

- Bungalow

- Reihenhaus

- Bauernhof

- Mehrgenerationenhaus

- Luxushaus

- Stadthaus

- Stadtvilla

- Landhaus

- Kleines Haus

- Designerhaus

- Schwedenhaus

- Modulhaus

- Nurdachhaus

Schritt 4: Haussuche beginnen

Bei der Haussuche sollte man kreativ werden. Es bietet sich an, bei mehreren Immobilienportalen nach geeigneten Häuser zu suchen. Einige Portale bieten zudem einen Newsletter an, den man abonnieren kann. Dann erfährt man als Erster, wenn ein neues Haus zum Verkauf steht. Eine gute Anlaufstelle sind auch lokale Maklerunternehmen. Suche nach Maklern in der Umgebung und trage dich in die Interessentenkartei von diesen an. Einige gute Chance an ein Haus zu kommen, bevor es in der Immobilienbörse einer breiten Öffentlichkeit präsentiert wird.

Das sind die Möglichkeiten, wie du ein Haus finden kannst:

- Immobilienbörsen

- Newsletter eintragen

- Online-Suchanzeigen

- Print-Suchanzeigen

- Eigentümer direkt ansprechen

- Makler mit der Suche beauftragen

- Empfehlungen aus dem Freundeskreis

Schritt 5: Hausbesichtigung erfolgreich durchführen

Die Besichtigung einer Immobilie gehört zu dem stressigsten und zugleich aufregenden Teil beim Hauskauf. Ein häufiger Fehler ist die mangelhafte Vorbereitung von Interessenten auf diesen wichtigen Termin. Plane die Hausbesichtigung so, dass du nach dem Termin eine Entscheidung für oder gegen den Kauf treffen könntest. Das bedeutet: Alle Entscheidungsträger und fachkundige Personen, die für Kaufentscheidung notwendig sind, sollten bereits zur ersten Hausbesichtigung mitgenommen werden.

Auf angespannten Immobilienmärkten werden sich immer wieder Interessenten finden, die auch direkt nach dem ersten Besichtigungstermin bereit sind zu kaufen. Das Nachsehen haben dann Interessenten, die auf eine zweite Besichtigung gesetzt haben.

Nutze eine Checkliste für die Hausbesichtigung, um kein wichtiges Detail beim Vor-Ort-Termin zu vergessen.

Folgende grundlegende Informationen zum Haus sollten eingeholt werden:

- Wohnlage

- Bemaßter Grundriss

- Baujahr

- letzte Renovierung

- geplante Renovierung

- Energieausweis

- Ausstattung

Nach der Besichtigung: Interesse bekunden

Das Haus hat dir gefallen und du kannst dir den Kauf vorstellen? Dann solltest du das dem Verkäufer wissen lassen. Die Hausbesichtigung ist kein geeigneter Zeitpunkt für eine Kaufpreisverhandlung. Es reicht, wenn du bei der Verabschiedung um weitere Unterlagen bittest und dich über die weiteren Schritte informierst.

Schritt 6: Hauswert bestimmen

Falls eines echtes Kaufinteresse nach dem Besichtigungstermin vorhanden ist, solltest du prüfen, ob der Angebotspreis vom Haus angemessen ist. Eine kostenpflichtige Möglichkeit zur Prüfung eines fairen Hauswertes, ist einen Gutachter für die Bewertung der Immobilie zu beauftragen. Für private Hauskäufer bleibt aber häufig nur wenig Zeit zwischen dem Besichtigungstermin und einer Reservierungsvereinbarung.

Eine schnelle Möglichkeit und ausreichende Möglichkeit sind kostenlose Online-Immobilienbewertungen. Die Bewertung des Hauswertes erfolgt nach dem Vergleichswertverfahren. Bei dieser Methode werden die Durchschnittspreise für vergleichbare Häuser in der Umgebung als Richtwert herangezogen. Zusätzlich bewertet der Algorithmus weitere Ausstattungsmerkmale, woraus sich dann ein Verkehrswert für die eigene Immobilie ergibt.

Auch wenn eine Online-Immobilienbewertung nicht mit einem Gutachten gleichzusetzen ist, empfehlen wir bei jedem Kaufvorhaben zumindest eine Immobilienbewertung ausgetestet zu haben. Dadurch bekommen Käufer ein besseres Gespür für einen fairen Kaufpreis.

Schritt 7: Reservierungsvereinbarung

Die Reservierungsvereinbarung wird gerne von Maklern genutzt, um etwas mehr Verbindlichkeit von Käufern einzufordern. Es gibt nicht ärgerlicheres für den Makler, als anderen Interessenten nach der Besichtigung abzusagen und der sicher geglaubte Käufer dann abspringt. In diesem Fall bleibt der Makler auf seinen Aufwand meist sitzen.

Aus diesem Grund bestehen immer mehr Makler auf eine Reservierungsvereinbarung, die zwar rechtlich nicht binden ist, aber dennoch einen gewissen Druck auf den Käufer aufbauen soll.

Auf der einen Seite wird die Höhe der Provision für den Makler festgeschrieben und zum anderen wird häufig in der Reservierungsvereinbarung die Folgekosten für den notariellen Vertragsentwurf geregelt.

In der Reservierungsvereinbarung wird häufig die Provision für den Makler festgeschrieben und zum anderen wird die Beauftragung eines Kaufvertragsentwurfes geregelt.

Die Kosten für eine Reservierungsvereinbarung kann unter Umständen auch bei einem Rücktritt seitens des Käufers zurückgefordert werden. Auf der anderen Seite kann ein Verkäufer aber nicht haftbar gemacht werden, soweit das Haus am Ende doch nicht an ihn verkauft wird.

Schritt 8: Kaufvertragsentwurf beauftragen

Seit 2013 sind Notare verpflichtet, bei einem Immobilienkauf den Vertragspartnern einen Kaufvertragsentwurf vor der notariellen Beurkundung zur Verfügung zu stellen. Der Kaufvertragsentwurf ist bereits kostenpflichtig und wird mit den Notarkosten nach Unterzeichnung verrechnet.

Beauftragung eines Kaufvertragsentwurfs

Der Käufer bezahlt den Notar. Aus diesem Grund ist es üblich, dass der Käufer den Notar aussucht und den Kaufvertragsentwurf bei diesem beauftragt. Abweichend von dieser Vorgehensweise sind individuelle Absprachen möglich.

Falls ein Makler eingebunden ist, dann können Käufer sich häufig auf die Expertise des Immobilienprofis verlassen und sich einen Notar empfehlen lassen. Beauftragst du einen Makler mit der Suche nach einem Notar, dann geschieht die Beauftragung des Notars in deinem Namen.

Kosten für den Kaufvertragsentwurf

Bereits die Erstellung eines Kaufvertragsentwurfs ist mit Kosten verbunden. Die Höhe der Kosten richten sich nach der gültigen Gebührentabelle nach dem Gerichts- und Notarkostengesetz (GNotKG). Die Kosten für den Entwurf belaufen sich auf ungefähr 1 % des vereinbarten Kaufpreises und werden mit der Gesamtrechnung vom Notar verrechnet. Das bedeutet konkret: Bereits die Hälfte der anfallenden Notarkosten fallen auf die Erstellung eines Kaufvertragsentwurfs.

Grundsätzlich sind die Kosten für den Kaufvertragsentwurf von demjenigen zu zahlen, der diesen in Auftrag gegeben hat. Das ist in den meisten Fällen der Käufer. Erfolgt die Beauftragung des Notars eigenmächtig seitens eines Maklers oder des Verkäufers, dann hat die beauftragende Partei die Kosten im vollen Umfang zu leisten.

Falls es zu einer tatsächlichen Beurkundung kommt, dann werden die Kosten für den Entwurf auf die tatsächlichen Notarkosten angerechnet. Die Kosten für den Kaufvertragsentwurf fallen also nicht zusätzlich an, sondern sind ein Bestandteil der Notarkosten.

Schritt 9: Notarielle Beurkundung des Kaufvertrags

Der Notartermin zur Beurkundung kann frühestens 2 Wochen nach Erhalt eines Kaufvertragsentwurfs durch den Notar stattfinden. Die Frist von 2 Wochen beginnt mit der elektronischen Zusendung des Entwurfs an den Käufer und Verkäufer. Innerhalb dieser Zeit haben beide Vertragsparteien die Möglichkeit, den Entwurf zu prüfen und Änderungswünsche dem Notar mitzuteilen.

Das ist wichtig während der Beurkundung

Spätestens zum Beurkundungstermin sollten beide Vertragsparteien alle Unstimmigkeiten zu den wichtigen Vertragsinhalten geklärt haben. Soll eine Änderung noch während der Beurkundung vorgenommen werden, dann kann der Notar diese handschriftlich vor der Unterschrift als Änderung aufnehmen.

Auf diese Formulierungen sollten Käufer während der Beurkundung achten:

- Exakte Beschreibung des Kaufgegenstands, inklusive

- Vollständige Inventarliste

- Wege- und Stellplatzflächen

- Sondernutzungsrechte

- Zahlungsmodalitäten, wie z. B.

- exakter Kaufpreis für Grundstück, Immobilie und Inventar

- festgelegter Zahlungstermin, nach Löschung der Grundschuld

- gesondert aufgeführte Inventarliste

- Voraussetzungen für die Kaufpreisfälligkeit

- Sachmängelhaftung

- bei Neubauten

- bei Bestandsbauten

- beim Kauf vom Bauträger

- bei Wohnungseigentum

- Angaben zur Besitzübergabe

- z. B. Eintragung einer Auflassungsvormerkung

- z. B. nach Kaufpreiszahlung

- z. B. nach Nebenkostenabrechnung zum Stichtag

Für Hauskäufer, die Steuern sparen möchten: Vor der Unterschrift unter den Immobilienkaufvertrag sollte man unbedingt den Beleihungswert der Immobilie mit der Bank abklären. Dann können Inventar und Instandhaltungsrücklagen problemlos gesondert ausgewiesen werden. Inventar wird in der Regel nicht von der Hausbank finanziert. Wird zu viel Inventar aus „Gründen der Steuervermeidung“ im Kaufvertrag ausgewiesen, dann kann es unter Umständen zu Problemen mit der Finanzierung führen.

Schritt 10: Kaufpreis zahlen und Besitzübergang

Der Kaufpreis wird vom Käufer erst dann gezahlt, wenn die Voraussetzungen für die Kaufpreisfälligkeit erfüllt wurden. Die Beschaffung der unterschiedlichen Unterlagen übernimmt in der Regel der Notar. Der Käufer und Verkäufer müssen nicht mehr aktiv werden.

Diese Voraussetzungen müssen in der Regel erfüllt sein, damit der Notar ein Kaufpreisfälligkeitsschreiben versendet:

- Beurkundung ist abgeschlossen

- keine weiteren Personen haben ein Vorkaufsrecht

- die benötigten Genehmigungen und Verzichtserklärungen liegen vor

- das Finanzamt ist über den Verkauf informiert und es liegt vom Käufer eine Unbedenklichkeitsbescheinigung vor.

- die Gemeinde erhebt keinen Anspruch auf das gesetzliches Vorkaufsrecht

- die Abteilung II des Grundbuchs hat einen Antrag auf Eintragung der Auflassungsvormerkung für den Käufer erhalten

- eventuell vorhandene Grundschulden und Grundpfandrechte sind gelöscht oder die benötigten Löschungsbewilligungen sind von den Gläubigern angefordert

Als Käufer sollte man erst auf Aufforderung des Notars den Kaufpreis zahlen. Sobald das Schreiben mit der Kaufpreisfälligkeit eintrifft, sollte man dieses an seine Hausbank weiterleiten.

Schlüsselübergabe nach Kaufpreiszahlung

Nach der Zahlung des Kaufpreises erfolgt die Schlüsselübergabe und damit der Besitzübergang des Hauses an den Käufer. Mit der Übergabe des Besitzes gehen die wirtschaftliche Gefahr, die Nutzungen, die Lasten und die Verkehrssicherungspflicht auf den Käufer über (§ 446 BGB). Ab diesem Zeitpunkt haftet der Käufer für alle Schäden am Haus.

Als Käufer sollte man sich bei der Hausübergabe nach dem bestehenden Versicherungsschutz, wie z. B. Sturm-, Wasser- und / oder Feuerschutzversicherungen erkundigen. Diese gehen automatisch bei einem Verkauf auf den Käufer über.

Schritt 11: Eigentumsübergang

Nach der Hausübergabe wird die Zahlung der Grunderwerbssteuer fällig. Im Grundbuch steht der Käufer zu diesem Zeitpunkt jedoch noch nicht. Die Eintragung ins Grundbuch und damit der Eigentumsübergang vom Verkäufer auf den Käufer ist abhängig von der Auslastung des Grundbuchamtes. Die Umschreibung kann sich über mehrere Wochen bis Monate ziehen. Sobald die Umschreibung erfolgreich war, werden die neuen Eigentümer vom Grundbuchamt informiert.

Häufig gestellte Fragen zum Hauskauf:

Beim Hauskauf sollte die eigene Finanzlage und Lebenssituation zu der Immobilie passen. Die Finanzierung sollte so gewählt werden, dass ein gesundes Kaufpreis-Miete-Verhältnis gegeben ist. Dafür sollte man den Wert der Immobilie ermitteln. Zukünftige Hausbesitzer sollten sich auch frühzeitig über die Finanzierungsbestätigung, Fördergelder, der Reservierungsvereinbarung und der Beurkundung beim Notar informieren.

Hauskauf: Das ist der Ablauf und die wichtigsten Tipps für die Haussuche.

Wer auf der Suche nach einem Haus ist, der sollte bereits vor dem ersten Besichtigungstermin einen Partner für die Finanzierung ausgewählt haben und mit einem Budgetrechner die maximale Darlehenshöhe und monatliche Rate für den Immobilienkredit kennen. Sehr gute Erfolgschancen für den Zuschlag von Verkäufern haben gut vorbereitete Käufer, die vor Ort direkt eine Finanzierungsbestätigung vorweisen können.

Werde der Liebling von Maklern und Verkäufern: Das solltest du für die Haussuche vorbereiten.

Der Hauptfehler ist eine schlechte Vorbereitung. Der Häusermarkt ist angespannt und die besten Inserate sind schnell vergriffen. Eine gute Vorbereitung ist deswegen nahezu Pflicht. Zu der Vorbereitung gehört eine ordentliche Aufstellung der eigenen Finanzen und eine unverbindliche Zusage von einem Finanzierungspartner für ein Immobiliendarlehen.

Ablauf eines Hauskaufs: Das sind die wichtigsten Schritte.